O Pix já é parte da rotina dos brasileiros e o que facilita as transferências são as opções de chave Pix.

Para o usuário final, a chave é algo trivial: apenas a identificação para receber e fazer pagamentos instantâneos. Na ponta da instituição financeira, esse é um trâmite um pouco mais complexo, que envolve a interface do usuário, integração com o DICT (Diretório de Identificadores de Contas Transacionais) e conformidade regulatória.

Entenda melhor como funciona a gestão de chaves Pix.

O que é a chave Pix?

A chave Pix é um identificador usado para se iniciar a transferência via Pix, que pode ser o CPF, CNPJ, número de telefone ou endereço de e-mail e ainda tem a chave aleatória (chamada de EVP), entretanto é possível fazer um Pix usando os dados bancários do destinatário.

Dentro das instituições que oferecem Pix, a gestão das chaves acontece pelo DICT.

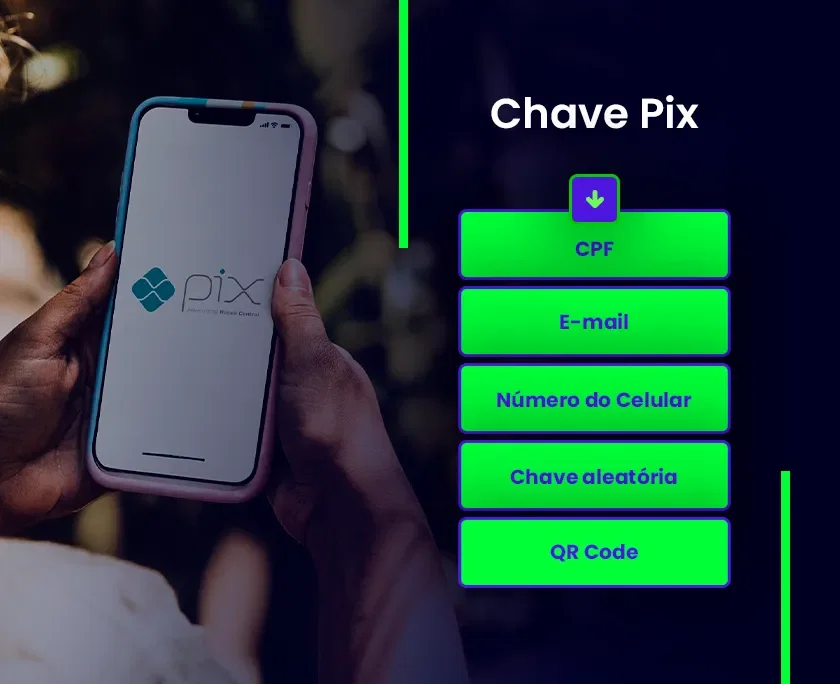

Quais são as 5 principais chaves Pix?

Já são mais de 901 milhões de chaves Pix cadastradas, sendo 858 milhões de pessoas físicas, segundo estatísticas do Banco Central, referentes a outubro de 2025. Dessas, as cinco chaves Pix principais em números de cadastros registrados no DICT são:

- Chaves aleatórias (EVP - Endereço Virtual de Pagamento): essas têm o objetivo de gerar mais privacidade ao cliente e se trata de um código gerado de forma aleatória, exclusivamente pelo DICT. Esse é o modelo de chave Pix mais registrado, com mais de 449 milhões até outubro de 2025.

- Número de celular: até outubro de 2025, foram mais 157 milhões de chaves registradas usando o mesmo número de contato.

- CPF: o número de registro de pessoa física foi utilizado por mais de 147 milhões de usuários de Pix.

- E-mail: o endereço de e-mail foi registrado como chave 132 milhões de vezes até agora.

- CNPJ: para as empresas, é possível usar o cadastro como chave também e essa foi a opção em mais 14 milhões de registros.

Quais são as opções para fazer um Pix?

Para fazer uma transação, existem opções além da Chave Pix que permitem o pagamento instantâneo, como:

Pela inserção manual dos dados bancários

Caso o recebedor ainda não tenha cadastrado uma Chave Pix ou prefira não informá-la, é possível realizar a transferência inserindo manualmente os dados tradicionais da conta, como se fosse um TED.

Os dados necessários geralmente incluem:

- Nome completo ou Razão Social do recebedor

- CPF ou CNPJ

- Nome e Código da Instituição Financeira (ISPB)

- Número da Agência e da Conta (com dígito)

Essa opção assegura que qualquer conta transacional possa receber um Pix, mesmo sem um identificador cadastrado no DICT.

2. Pelo QR Code

O QR Code é a opção ideal para pagamentos em pontos de venda, faturas ou e-commerce, pois elimina a necessidade de digitar qualquer informação. O pagador simplesmente escaneia o QR Code com a câmera do celular. Existem dois formatos:

- QR Code Estático: usado por microempreendedores e pessoas físicas para múltiplas transações. Ele pode conter um valor fixo ou permitir que o pagador insira o valor no momento do pagamento.

- QR Code Dinâmico: criado para uma transação específica (como uma fatura ou compra em e-commerce). Ele carrega informações detalhadas, como identificação do pagador, valor, identificador de conciliação, e até a possibilidade de calcular juros e multas após o vencimento, sendo essencial para o Pix Cobrança.

3. Pix Saque e Pix Troco

Embora sejam modalidades de saque de dinheiro, a transação de Pix Saque e Pix Troco é iniciada via Pix.

A modalidade de saque permite ao usuário sacar dinheiro em espécie em estabelecimentos comerciais ou caixas eletrônicos (agentes de saque) que oferecem o serviço. O cliente faz um Pix para o agente e recebe o valor correspondente em dinheiro. Enquanto isso, o Pix Troco se refere quando o cliente faz um Pix de um valor superior ao da compra e recebe a diferença em dinheiro.

Como é a gestão de chaves Pix por parte das Instituições Financeiras?

A gestão das chaves Pix em instituições financeiras é um ecossistema complexo: ele deve prever uma interface amigável para o cliente, infraestrutura tecnológica e medidas rigorosas de segurança e conformidade. O objetivo é garantir que o Pix opere de forma segura, rápida e eficiente para todos os seus usuários.

Sobre a interface, é importante que as instituições que ofertam o Pix proporcionem uma jornada intuitiva e rápida, para que não existam fricções durante a experiência do usuário. Tudo isso permitindo a criação das chaves Pix, a consulta e a edição, quando necessário. Não só importante, como o BC publicou e atualiza recorrentemente o documento Requisitos mínimos para a experiência do usuário.

A respeito da infraestrutura, o ponto principal é a integração com o DICT, que é o sistema do Banco Central que armazena as chaves Pix e as informações das contas vinculadas. Essa integração vai permitir o registro, consulta, processamento de pedidos de portabilidade, exclusão e atualização das informações em tempo real.

Além disso, a gestão das chaves está associada às tecnologias para oferta de Pix, como os sistemas de core banking das instituições e as APIs de integração com os sistemas internos.

Por fim, a conformidade regulatória com o Banco Central visa iniciativas para prevenção de fraudes, LGPD, bloqueio cautelar e a regulação contínua e adequada de acordo com as atualizações de regras e requisitos para operação de Pix, por parte do BC.

Portabilidade e reivindicação de posse: a complexidade da movimentação da chave

A chave Pix é um dado pessoal, e o cliente tem o direito de movê-la entre instituições financeiras, seja para mudar de banco (portabilidade) ou para resolver conflitos de uso (reivindicação de posse). Para as instituições, gerenciar esses processos com eficiência é um ponto crítico de segurança e infraestrutura:

- Portabilidade de chave: é quando um cliente decide migrar uma chave que já está vinculada a uma conta para uma conta em outra instituição. O processo é iniciado na nova instituição e exige uma comunicação padronizada com o DICT para que a chave seja desvinculada da conta antiga e realocada na nova. O cliente deve confirmar a intenção via mensagem de verificação (e-mail ou SMS) no DICT.

- Reivindicação de posse: esta situação surge quando uma pessoa não reconhece o vínculo de uma de suas chaves (como CPF, número de celular ou e-mail) com uma conta que não é a sua. Geralmente, isso ocorre quando um dado é reciclado e usado por um novo cliente que deseja registrá-lo. A instituição de destino inicia o processo no DICT, e o cliente precisa comprovar a posse do dado via código de verificação enviado pelo Banco Central.

Ambos os processos exigem da instituição a implementação de fluxos de trabalho integrados com o DICT para garantir que a movimentação ocorra de forma segura, evitando fraudes e o uso indevido da chave. A falha nesse procedimento pode levar à indisponibilidade da chave para o cliente, causando frustração e impacto negativo na experiência de uso do Pix.

Chave Pix e segurança: regras e mecanismos obrigatórios para IFs

A segurança e a confiança no Pix dependem diretamente da implementação rigorosa das regras e mecanismos de proteção exigidos pelo BC a todas as IFs e IPs. Estes mecanismos vão desde o registro e gerenciamento da chave até a prevenção e o tratamento de fraudes.

1. Diretório de Identificadores de Contas Transacionais (DICT)

O DICT é a estrutura de segurança central que valida as informações. Todas as IFs devem ter uma integração robusta com o DICT para validação em tempo real, controle de limites e garantia de posse.

2. Mecanismos de prevenção a fraudes e bloqueio cautelar

As IFs são obrigadas a implementar tecnologias avançadas para identificar e mitigar riscos. As principais obrigações de segurança incluem:

- Análise comportamental e de risco: monitoramento contínuo das transações para identificar padrões suspeitos, como valor atípico, frequência inesperada ou envio para contas recém-abertas ou com histórico de fraude.

- Bloqueio cautelar: é um mecanismo obrigatório que permite à IF recebedora bloquear o valor de um Pix por até 72 horas quando houver suspeita de fraude na conta de destino. Esse tempo é usado para uma análise aprofundada da transação.

- Notificação de infração: ferramenta que permite às IFs notificarem mutuamente, via DICT, sobre contas que foram utilizadas em tentativas ou consumação de fraude. Isso alimenta a base de dados de risco e auxilia na prevenção de novos golpes.

3. Responsabilidade e conformidade regulatória (LGPD)

A gestão das chaves Pix e das transações está intimamente ligada à Lei Geral de Proteção de Dados (LGPD), já que a chave é um dado pessoal.

- As IFs devem garantir o uso e o armazenamento das informações das chaves e das transações estritamente em conformidade com as regras do BC e da LGPD, assegurando a transparência e o consentimento do cliente para o uso de seus dados.

- O descumprimento das regras de segurança e de proteção de dados pode levar a penalidades e multas por parte do Banco Central e de órgãos de defesa do consumidor.

Infraestrutura tecnológica para oferta de Pix

A oferta do Pix, seja por instituições financeiras ou não, depende de tecnologia e infraestrutura, como acompanhamos até aqui.

Falando da aplicação prática, se você é parte de um e-commerce ou rede de varejo pode transformar a organização em uma fintech para ter mais controle sobre os pagamentos com o uso de chaves Pix. E se você é uma instituição financeira que tem este tipo de empresa como cliente, também precisa estar ciente das necessidades do negócio.

Para ambos os casos, você pode contar com as soluções de pagamento da Matera. Preencha o formulário que entraremos em contato para entender como podemos apoiar seus objetivos!