Novo requerimento mínimo de capital em Risco Operacional: mudanças e impactos para instituições S3

Para as instituições S3 do Tipo 1, a remessa do DRO ao Banco Central passa a ser exigida a partir da data-base de 1º de junho de 2026 e a utilização das perdas, via apuração do ILM.

Nos textos anteriores sobre o novo requerimento de capital para risco operacional:

Novo Requerimento de Capital para Risco Operacional em Basileia III

Risco Operacional e Capital Regulatório para Instituições S3

Abordamos a necessidade de estruturação da Base de Perdas Internas em Riscos Operacionais de forma aderente aos requerimentos regulatórios constantes da Circular Nº 3.979, de 30/01/2020, e enviada ao Banco Central através do CADOC 5050, além de seus potenciais efeitos no capital regulatório das instituições, através do Multiplicador de Perdas Internas (ILM), em função da Resolução BCB Nº 356, de 28/11/2023.

Inicialmente, o CADOC 5050 ou Demonstrativo de Risco Operacional (DRO) foi requerido das instituições S1 e S2 passando a englobar as instituições S3 apenas a partir de janeiro de 2025, através da Resolução BCB Nº 447, de 19/12/2024, a qual também incluiu as instituições S2 dos Conglomerados Prudenciais do Tipo 3.

No caso das instituições S3 do Tipo 1, a remessa do DRO ao Banco Central passa a ser exigida a partir da data-base de 1º de junho de 2026 e a utilização das perdas, via apuração do ILM, no requerimento mínimo de capital fica condicionado à prévia autorização do Banco Central.

Enquanto não houver autorização para sua utilização no RWAOPAD, o ILM fica neutro em 1 significando que a base de perdas não impacta, tanto para o bem ou quanto para o mal, o requerimento base do capital representado pelo Indicador de Negócios Ponderado (BIC).

Complementando os textos anteriores, abordamos no presente texto o impacto das mudanças na apuração desse indicador de negócios para avaliar de forma isolada seus efeitos no novo RWAOPAD.

1. Do BIA ao BIC: a virada metodológica

Em termos gerais, as três metodologias alternativas previstas na Circular Nº 3.640, de 2013, baseavam-se na apuração de um indicador de exposição, IE, que era função do resultado de intermediação financeira e das receitas de serviços, apurado em cada um dos três períodos anuais pela média positiva.

No caso de apuração pela Abordagem de Indicador Básico (BIA), este indicador era ponderado por um fator de 15%. Para as abordagens alternativas, ASA e ASA2, ainda havia um indicador complementar denominado de Indicador Alternativo de Exposição ao Risco Operacional, IAE, baseado nos saldos semestrais da carteira de ativos de crédito, leasing e de títulos da carteira bancária.

Nestas abordagens alternativas, fatores de ponderação específicos deviam ser aplicados sobre estes dois indicadores, dependendo da linha de negócios, variando entre 12% e 18%.

Apesar da faculdade de as instituições poderem escolher uma dessas três abordagens para apurar seu requerimento mínimo de capital em risco operacional, RWAOPAD, observava-se na prática que a maioria utilizava o BIA possivelmente por sua maior simplicidade para apuração e compreensão de seus efeitos, não havendo evidências claras e consistentes de economia de capital em favor das abordagens alternativas em função do modelo de negócios.

Por outro lado, uma crítica crescente a essas abordagens frequentemente tinha por foco sua baixa sensibilidade frente aos riscos operacionais aos quais a instituição efetivamente se expunha.

De fato, essas abordagens assumiam como premissa que o porte e a complexidade do modelo de negócios da instituição refletidos, de alguma forma, em suas demonstrações financeiras eram uma condição suficiente para o dimensionamento do respectivo requerimento mínimo de capital.

Em resposta a estas críticas e tendo como gatilho a crise financeira de 2007-2008, a terceira reforma do acordo de capital de Basileia, conhecida como BIS III, introduziu metodologias para dimensionamento do requerimento de capital mais granulares e sensíveis ao risco efetivo das instituições em diversas categorias de riscos em crédito, mercado e operacional.

Especificamente em risco operacional, além da introdução da possibilidade de uso das perdas incorridas pela instituição na apuração do capital, tivemos o aprimoramento do indicador de negócio substituindo e unificando as metodologias anteriores em uma única abordagem denominada de Standardised Measurement Approach (SMA).

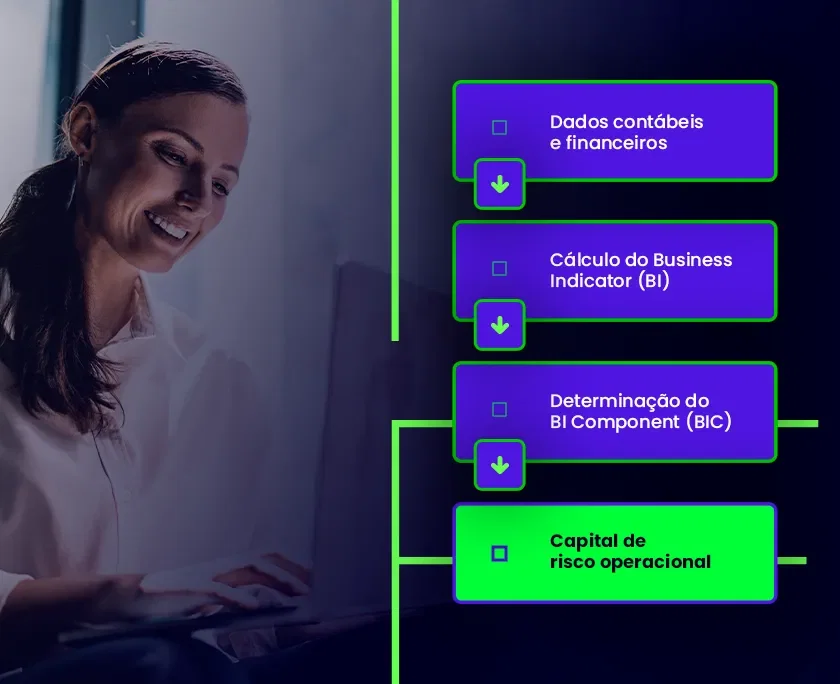

A substituição dos indicadores das abordagens anteriores pelo Indicador de Negócios Ponderado, BIC, no SMA resulta em um indicador de negócios mais granular e sensível ao risco. Em vez de um único agregador de resultado, o BIC é função da aplicação de uma ponderação de percentuais crescentes em três faixas de valores (12% até R$ 5 bi; 15% entre R$ 5–150 bi; 18% acima) do Indicador de Negócios, BI.

Este último indicador, por sua vez, combina três componentes que são calculados sobre parâmetros apurados em base anual para os três períodos mais recentes à data-base. Considerando que a barra acima dos termos indica que o mesmo é calculado com base na média aritmética de três anos, podemos analisar um pouco mais em detalhe cada componente a seguir:

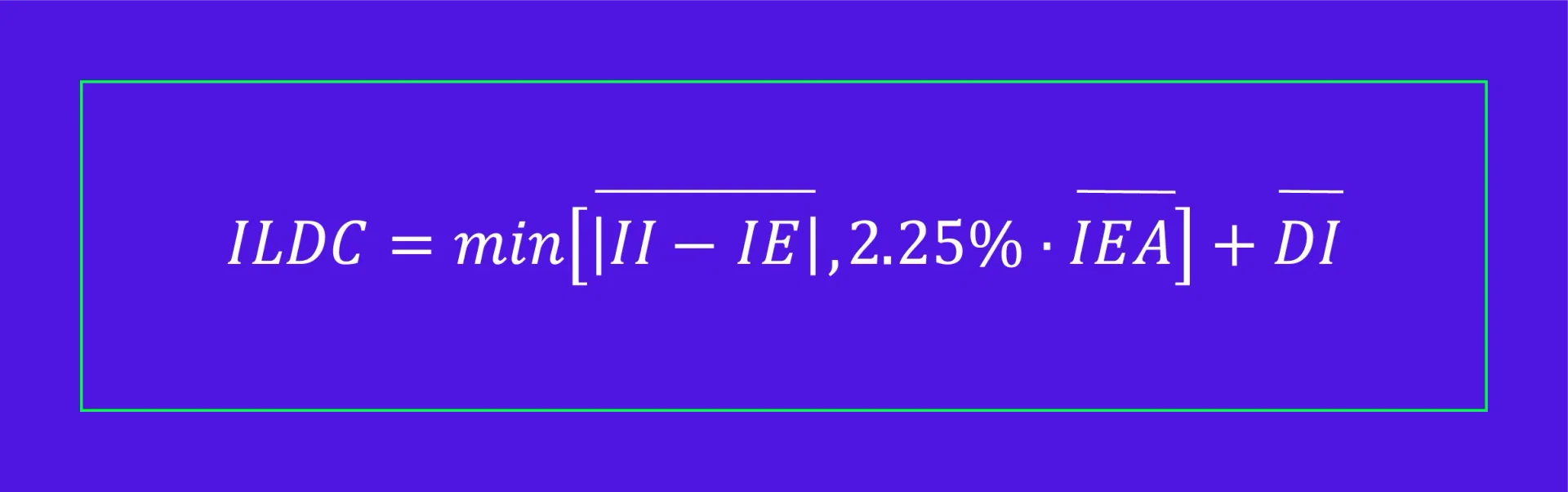

Juros, Leasing e Participações

Essencialmente, é composto pela média do módulo de três anos do resultado de intermediação financeira e leasing, II-IE, o qual podemos interpretar como sendo o representante do spread ou margem financeira da instituição, limitada pelo saldo médio dos ativos geradores de juros, IEA. O segundo parâmetro do componente refere-se à receita média em participações.

Aqui surge um ponto de diferença relevante em relação às abordagens anteriores. Naquelas abordagens o indicador de negócios era apenas limitado positivamente, ou seja, o indicador tinha um limitador mínimo que fazia com que valores negativos fossem zerados para cálculo da média.

Na abordagem atual, o resultado de intermediação é considerado tomando-se a média do módulo dos três períodos, ou seja, resultados negativos são igualmente adicionados ao parâmetro tanto quanto os resultados positivos não havendo uma mera zeragem de valores negativos o que tende a aumentar o requerimento de capital de risco operacional em relação às abordagens anteriores.

Assim, o único limitador do resultado de intermediação fica por conta do tamanho da carteira formada pelos ativos geradores de juros que tende a ser menos volátil que os resultados.

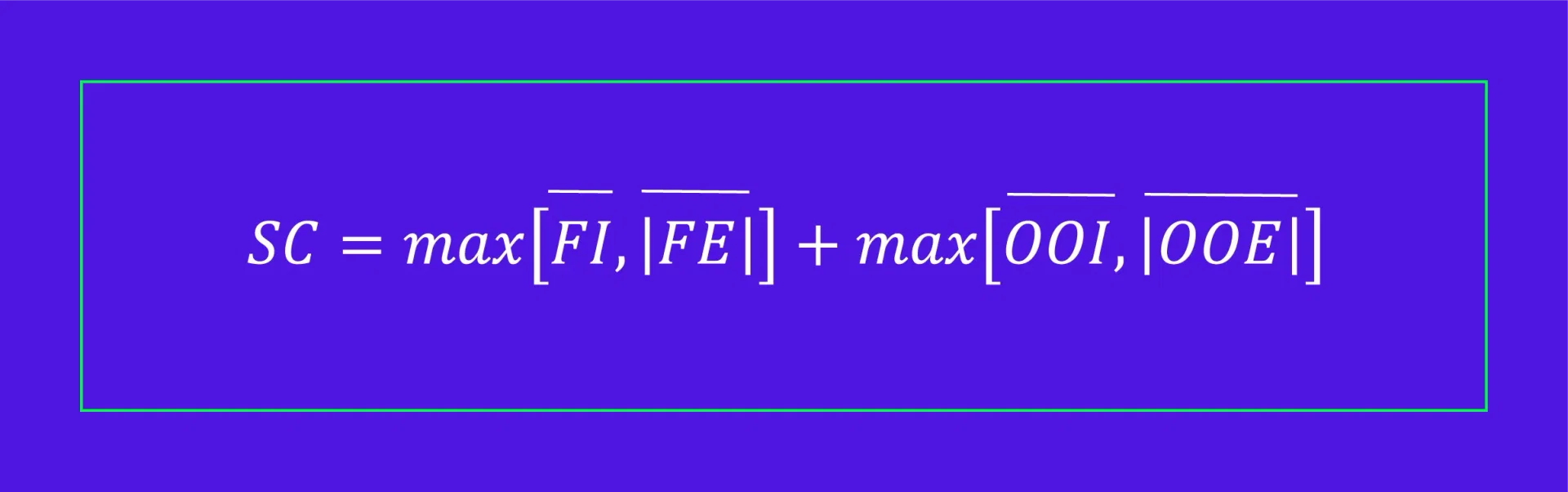

Serviços

Este segundo componente do BI considera a média das receitas e despesas de serviços, bem como a média de outras receitas e despesas operacionais. Porém, ao tomar o maior valor entre receitas e despesas em cada caso, evita-se compensações artificiais entre as respectivas parcelas tendo ainda um efeito análogo ao comentado no componente anterior.

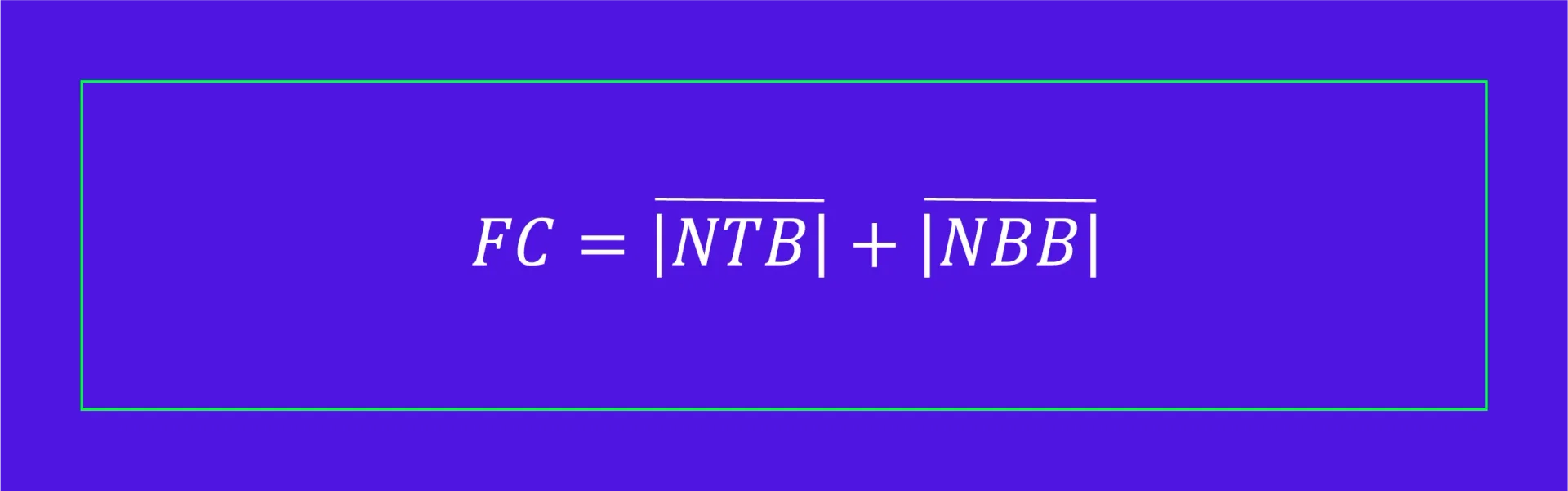

Financeiro

Este último componente considera a média do módulo dos resultados líquidos da carteira de negociação e da carteira bancária, bruto de despesas tributárias. Novamente aqui os módulos tendem a aumentar o requerimento de capital pelo fato de valores negativos serem considerados na média tanto quanto os positivos ao invés de zerar seus valores.

Outro ponto importante é que são excluídas do BI receitas e despesas de pagamentos (MOE/ADQ/PISP), mantendo apenas as relativas a serviço de emissão de instrumento de pagamento pós-pago CPOS.

Grosso modo, pode-se considerar que uma proxy baseada no porte da instituição tenha sido trocada por outro indicador que reflete mais seu perfil de negócios.

2. Impacto estimado da mudança para S3

Em uma tentativa para estimar o efeito potencial dessa mudança sobre o requerimento mínimo de capital em instituições S3, fizemos um exercício simulado tomando uma amostra de 32 instituições com informações divulgadas no IF.data do Banco Central.

Embora não tenhamos detalhes sobre as demonstrações além daquelas divulgadas, tampouco tenhamos certeza sobre qual a abordagem anterior que estas instituições efetivamente utilizavam, assumimos que todas apuravam capital com base no BIA.

Por outro lado, assumimos a neutralidade do ILM, ou seja, o novo requerimento de capital não sofre ajuste algum por conta da base de perdas. Com isso, pudemos estimar o potencial impacto no capital pela alteração específica do BIC em relação ao IE.

Como era de se esperar, parte da amostra apresentou tendência de redução de capital em decorrência da mudança e a outra parte apresentou tendência de elevação, não ficando claro nenhum viés de elevação ou redução sistemática no capital exigido.

No entanto, pudemos observar alguns comportamentos em função do modelo de negócios preponderante em cada um destes dois grupos de instituições:

Tendência de Redução

Preponderantemente observada em instituições focadas em crédito e serviços clássicos, observamos que o resultado de trading muito pequeno, quando não inexistente, somada às exclusões da maior parte dos resultados associados aos serviços de pagamentos, além de os ativos geradores de juros limitarem a consideração do resultado de intermediação financeira específicos em juros e leasing, contribuíram para redução potencial no capital deste grupo.

Tendência de Elevação

Observada em instituições mais ativas em Tesouraria, observamos que o resultado de trading mais relevante e o maior avanço de degraus na ponderação do BI (15%/18%), contribuíram para uma elevação potencial no capital deste grupo.

Contudo, é importante destacar que estes resultados são hipotéticos sendo necessário que cada instituição avalie em detalhe sua situação frente a alteração das abordagens.

Isso mostra que a análise de impacto pode ser ainda mais complexa em cada caso devido à maior granularidade e complexidade do novo modelo. Por isso, acreditamos que contar com uma solução de DLO estruturada e robusta, capaz de atender a todos os segmentos prudenciais, seja um dos componentes de maior relevância estratégica para as instituições.

Dentre os principais aspectos que sustentam esse entendimento, podemos citar:

Compliance contínuo em conformidade com as evoluções das regras do SMA e em linha com a interpretação do mercado como um todo sobre os requerimentos;

Controles de vigência, segurança de informação e armazenamento histórico de informações em linha com os requerimentos regulatórios facilitando a recuperação tempestiva de informações para atendimento rápido de auditorias e supervisão;

Memória de cálculo evitando solução do tipo “caixa-preta” englobando toda a inteligência para aplicação dos requerimentos regulatórios como exclusões de pagamentos, aplicação de caps e floors onde for necessário, progressão do BIC e phase-in já embarcados e versionados;

Integração nativa com CADOCs 4010/3040 em suas diferentes visões, reconciliações, implementação evolutiva de críticas do Banco Central e trilhas de auditoria;

Maior previsibilidade de investimento, pois, ao invés de um CAPEX incerto e um OPEX variável em uma estratégia de desenvolvimento interno, a instituição troca por um OPEX contratual estável contemplando licença, suporte e atualizações regulatórias. Além de reduzir o risco de um longo e incerto cronograma de implantação hoje e no futuro.

Esses pontos mostram que mesmo instituições que tenham um potencial de redução de capital a partir de seu indicador de negócios, precisam ter clareza que a maior aderência ao risco operacional, por si só, traz maior complexidade para o desenvolvimento e manutenção evolutiva de soluções internas o que pode se desdobrar em maior custo e risco de observância regulatória.

Assim, por entendermos que migrar do BIA ao SMA não é uma mera troca de fórmulas por afetar incentivos, governança e capital. Nossa solução de DLO é também integrada à nossa solução de base de perdas para geração do CADOC 5050 (DRO), que já é realidade em vários de nossos clientes, encurtando o caminho ao compliance, viabilizando a aplicação do ILM, otimizando o uso de capital e dando transparência ao comitê de riscos e capital.

Que tal conversarmos a respeito? Agende uma conversa com um de nossos especialistas!