Novo limite mínimo de capital social integralizado e de patrimônio líquido

O Banco Central publicou novas normas que estabelecem procedimentos e metodologias para a apuração do limite mínimo de capital social integralizado e do patrimônio líquido.

Em 3 de novembro de 2025, o Banco Central publicou novas normas que estabelecem procedimentos e metodologias para a apuração do limite mínimo de capital social integralizado e do patrimônio líquido.

Através da Resolução BCB Nº 517 e da Resolução Conjunta Nº 14, são descritos os novos requerimentos relativos aos procedimentos e à metodologia, respectivamente, para a realização desta apuração.

Um ponto inicial importante a ser esclarecido é que este requerimento de capital não é novo. Ao contrário, tem evoluído desde a edição do marco regulatório de 1994 com a Resolução Nº 2.099.

Portanto, este conceito de capital social integralizado e de patrimônio líquido mínimo precede os requerimentos de capital prudencial, segundo as diretrizes de Basileia, que à esta época ainda não contemplavam os diversos riscos inerentes à atividade de intermediação financeira que vieram a ser introduzidos apenas no segundo acordo de capital em 2004, tais como risco de mercado e risco operacional.

Mais ainda, não se deve confundir capital social integralizado e de patrimônio líquido mínimo com capital prudencial.

Segundo o próprio Banco Central, enquanto o requerimento de capital prudencial é determinado com base nos riscos efetivamente assumidos pela instituição após sua autorização para operar, o capital social integralizado e de patrimônio líquido mínimo busca mitigar os riscos antes do início das atividades ressaltando uma maior preponderância de um ou outro contingente ao momento econômico da instituição.

Contudo, vale notar que ao longo da vida da instituição ambos requerimentos precisam ser simultaneamente observados.

Outro ponto a se destacar, refere-se ao reconhecimento de que o modelo historicamente adotado na definição de capital mínimo, baseado no tipo institucional, deixou de refletir a realidade atual das instituições gerando, segundo o BC, inconsistências regulatórias, oportunidades de arbitragem e insuficiência do valor mínimo frente às atividades realizadas.

Mais do que apenas uma mera elevação no requerimento mínimo de capital social integralizado e de patrimônio líquido, decorre dessa constatação a principal motivação para essa atualização regulatória saindo de um critério baseado no tipo de instituição para outro baseado nas atividades exercidas pela mesma ficando em linha com as melhores práticas atuais de outras jurisdições.

Assim, neste novo arcabouço, o valor mínimo de capital social integralizado e de patrimônio líquido requerido passa a ser baseado nas categorias de atividades desempenhadas pela instituição adicionado pelo custo inicial da operação e eventual adicional de capital pela prestação de serviços de TI, tais como:

- processamento e armazenamento de dados;

- infraestrutura de redes, segurança da informação e cibernética;

- e outros recursos computacionais fornecidos pela instituição ou por prestador de serviço por ela contratado.

Devendo ainda ser adicionados à esta componente do capital 50% para cada nova modalidade de serviço, limitado a R$ 10.0 milhões.

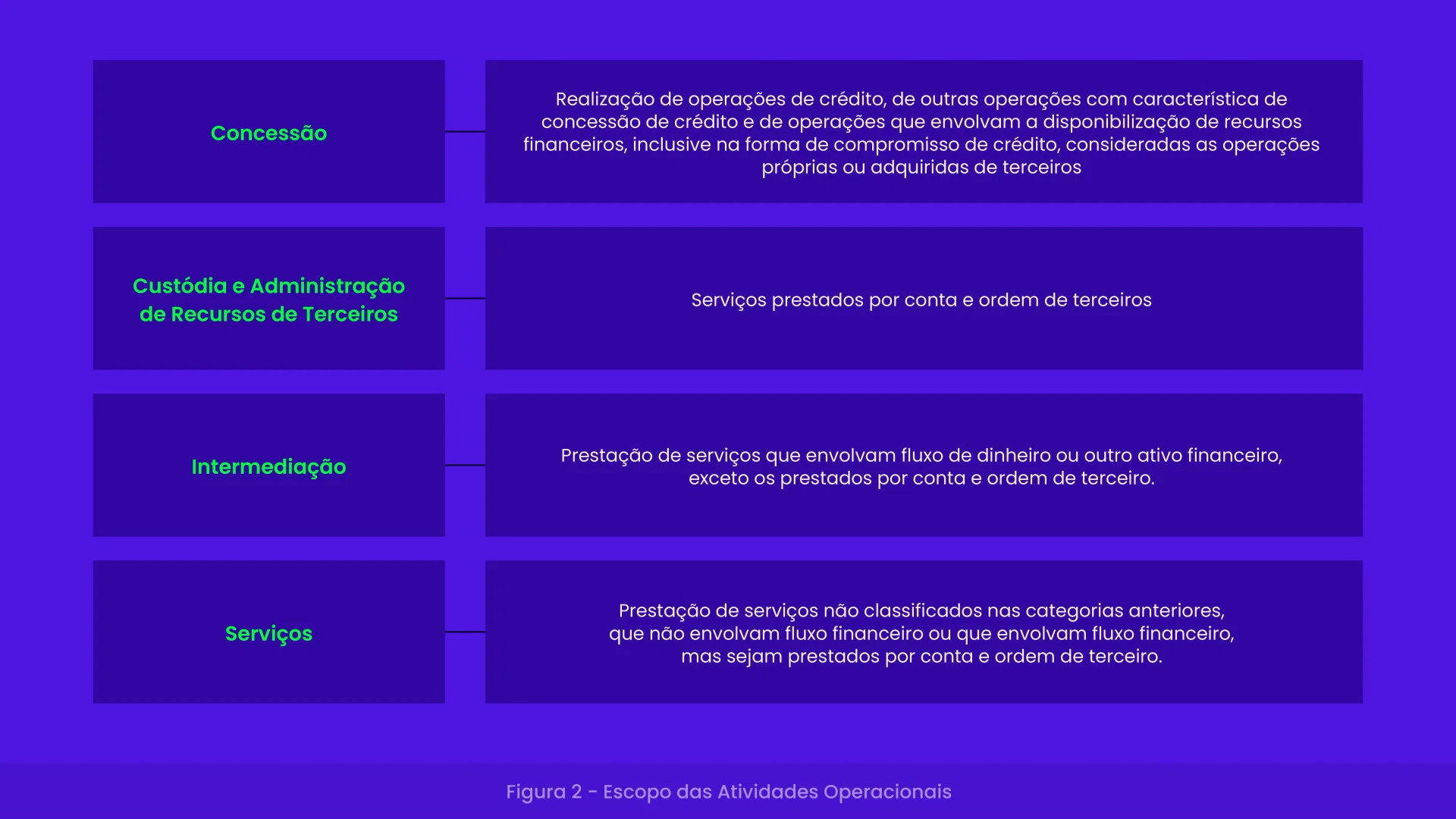

De fato, o valor mínimo de capital social integralizado e de patrimônio líquido está estruturado segundo as categorias de atividades da Figura 1 abaixo.

Na sequência, apresentamos estes requisitos de forma mais estruturada.

Atividades operacionais

Para fins de apuração do limite mínimo, as atividades operacionais abrangem as funções de intermediação de pagamentos e demais serviços operacionalmente vinculados, conforme as categorias da Figura 2.

O enquadramento em cada categoria deve ser realizado em função da associação do objeto social da instituição às respectivas categorias de atividades operacionais, baseando-se minimamente no escopo das atividades econômicas declaradas no CNAE.

No novo arcabouço, a comunicação de cada categoria operacional compõe a parcela de CUSTO em R$ 2.0 milhões por categoria informada e, simultaneamente, integra a parcela das ATIVIDADES por meio de valores-base próprios.

Adicionalmente a esse montante, deve ser acrescido ao valor-base o valor de R$ 5.0 milhões, caso a instituição preste serviços que dependam de processamento de dados, armazenamento de dados, infraestrutura de redes, infraestrutura de segurança da informação e cibernética e outros recursos computacionais fornecidos pela instituição, como serviços de PIX para terceiros, ou por prestador de serviço por ela contratado.

Devendo, ainda, estes R$ 5.0 milhões serem acrescidos de 50% para cada novo serviço, observado que o limite total do valor desta componente é R$10.0 milhões.

A inclusão de outras categorias operacionais comunicadas deverá observar a mesma lógica de composição, ou seja, cada categoria adiciona R$ 2.0 milhões à parcela de CUSTO e seus valores-base correspondentes à parcela das ATIVIDADES, conforme o enquadramento formal efetuado perante o Banco Central.

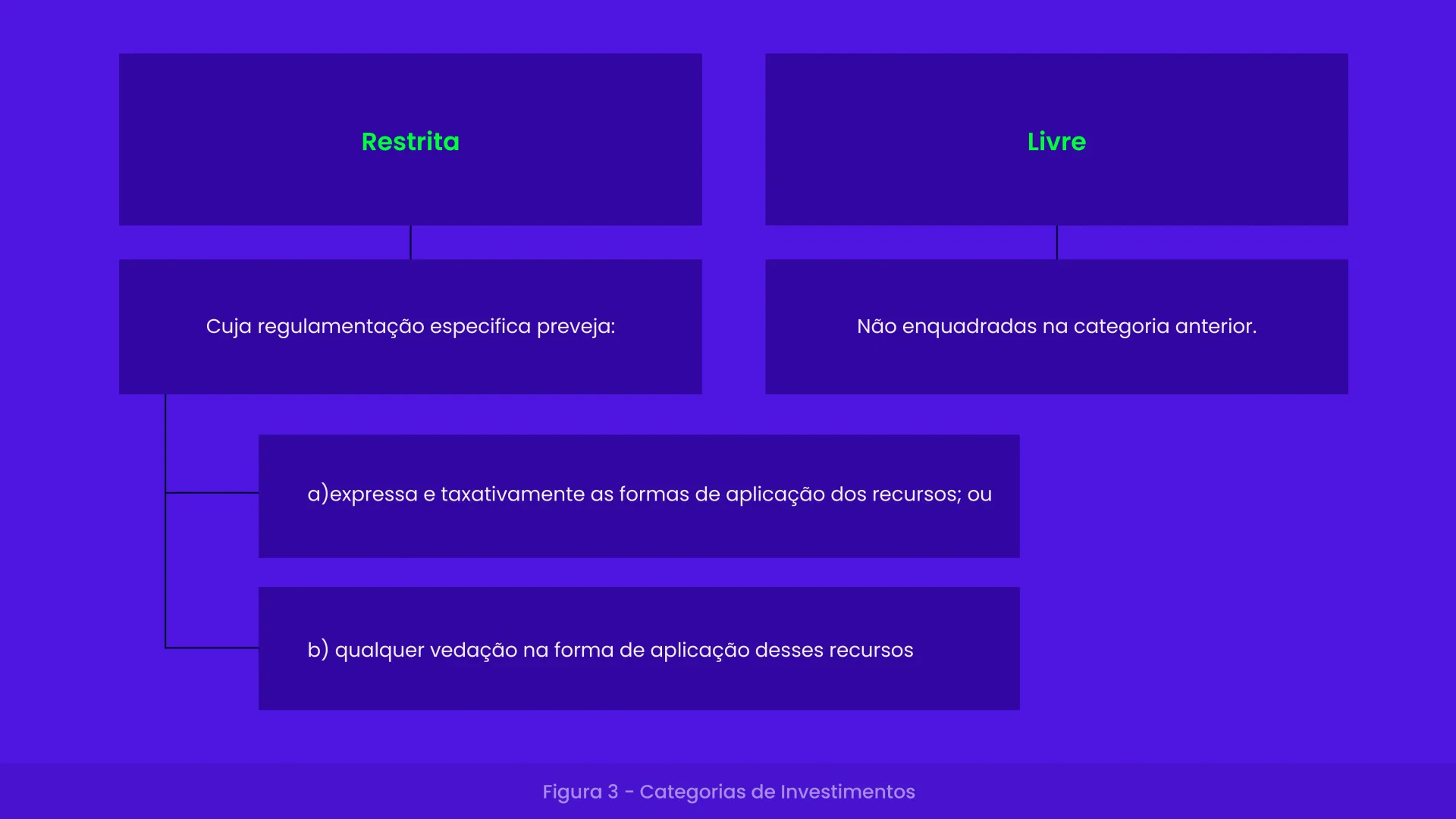

Atividades de investimento

As atividades de investimento, por sua vez, classificam-se em duas modalidades para fins de cálculo: Investimento “Restrita”, com valor-base de R$ 5.0 milhões; e Investimento “Livre”, com valor-base de R$ 8.0 milhões, conforme a Figura 3. Caso não haja atividade de investimento aplicável, o valor-base correspondente é nulo.

A classificação deve refletir o escopo efetivo das aplicações financeiras associadas à operação, conforme definido no arcabouço normativo. A instituição deve registrar e manter documentação de suporte que evidencie a modalidade adotada e sua compatibilidade com os fluxos operacionais e as fontes de recursos.

Os valores-base das atividades de investimento são agregados à soma de valores-base das atividades operacionais para, em seguida, serem multiplicados pelo fator de captação aplicável, compondo a parcela das ATIVIDADES.

Atividades de captação

O fator de captação multiplica a soma dos valores-base das atividades operacionais e de investimento, refletindo a natureza e a origem dos recursos utilizados.

Esses fatores dependem da estrutura de financiamento utilizada pela instituição e tem seus valores determinados na norma, conforme podem ser vistos na Tabela 1, a seguir.

Mais, especificamente, o enquadramento no fator aplicável deve observar a efetiva estrutura de financiamento utilizada pela instituição, conforme a Figura 4. Alterações nas fontes de recursos implicam a necessidade de atualização do enquadramento e, por consequência, da parcela das ATIVIDADES.

A instituição deve ainda manter governança e controles que assegurem a aderência entre a fonte de captação declarada e a prática operacional, considerando ainda os impactos prudenciais e contábeis correlatos.

Formação do custo e adicionais de capital

Assim, a parcela de CUSTO é formada por: (i) R$ 2.0 milhões por categoria de atividade operacional comunicada; e (ii) adicional por prestação de serviços intensivos de tecnologia da informação.

O adicional por serviços intensivos de TI é de R$ 5.0 milhões, quando houver um único serviço intensivo. Para cada serviço intensivo adicional, acrescenta-se 50% sobre esse montante, limitado ao teto de R$ 10.0 milhões nesta subparcela.

Exemplos de serviços intensivos compreendem:

- processamento e armazenamento de dados;

- infraestrutura de redes;

- segurança da informação e cibernética;

- e outros recursos computacionais próprios ou de terceiros contratados.

O valor final do limite mínimo resulta da soma da parcela de CUSTO com a parcela das ATIVIDADES.

Esta última obtida pela aplicação do fator de captação sobre a soma dos valores-base das atividades comunicadas.

Quanto ao adicional de capital, instituições que podem utilizar em sua nomenclatura a expressão “banco” ou qualquer termo que a sugira, literalmente ou por semelhança morfológica ou fonética, em português ou em língua estrangeira, devem adicionar R$30.0 milhões ao limite mínimo.

O requerimento do valor adicional de capital se aplica à instituição que utiliza em sua nomenclatura o termo, em conformidade com a regulamentação vigente, mesmo sem autorização específica prevista na regulamentação que trata da organização e do funcionamento da instituição não se aplicando à instituição que utiliza em sua nomenclatura o mesmo termo utilizado por outra instituição do conglomerado prudencial do qual seja integrante, em virtude de autorização específica prevista na regulamentação que trata da organização e do funcionamento dessa instituição.

Escopo de instituições

Estes requisitos se aplicam às instituições financeiras e às demais instituições autorizadas a funcionar pelo Banco Central do Brasil, inclusive as instituições de pagamento no que couber, observados os enquadramentos e comunicações formais exigidos.

Vale reforçar que a adoção do critério baseado em atividades substitui o modelo histórico baseado em tipos institucionais, com o objetivo de alinhar o requerimento mínimo à realidade operacional de cada entidade, reduzir assimetrias e mitigar oportunidades de arbitragem regulatória.

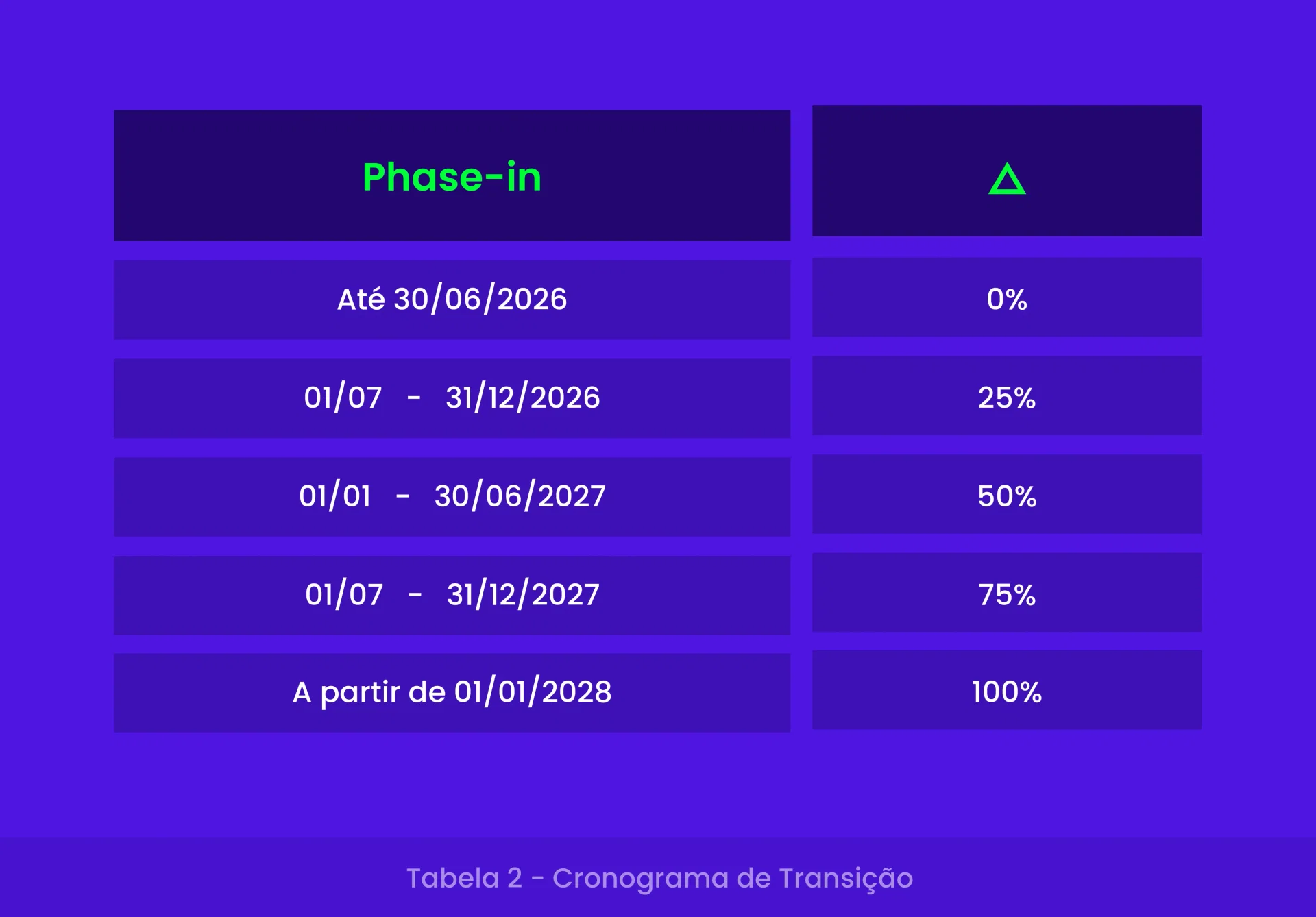

Deve-se observar, adicionalmente, o cronograma de transição previsto, conforme Tabela 2, sem prejuízo do atendimento concomitante aos demais requerimentos prudenciais e operacionais aplicáveis ao longo do tempo.

É importante destacar que os percentuais previstos devem ser aplicados sobre a diferença positiva entre o montante apurado segundo os novos requerimentos e o valor calculado em 30 de junho de 2026, com base na regulamentação vigente no dia anterior à entrada em vigor da nova norma.