Os principais questionamentos das lideranças na análise de crédito: o presente e o futuro

O que mais inquieta as lideranças quando o assunto é crédito? Quando o tema é crédito, o presente concentra grande parte da atenção: os dados, sua qualidade, sua integração e sua capacidade de alimentar decisões mais precisas.

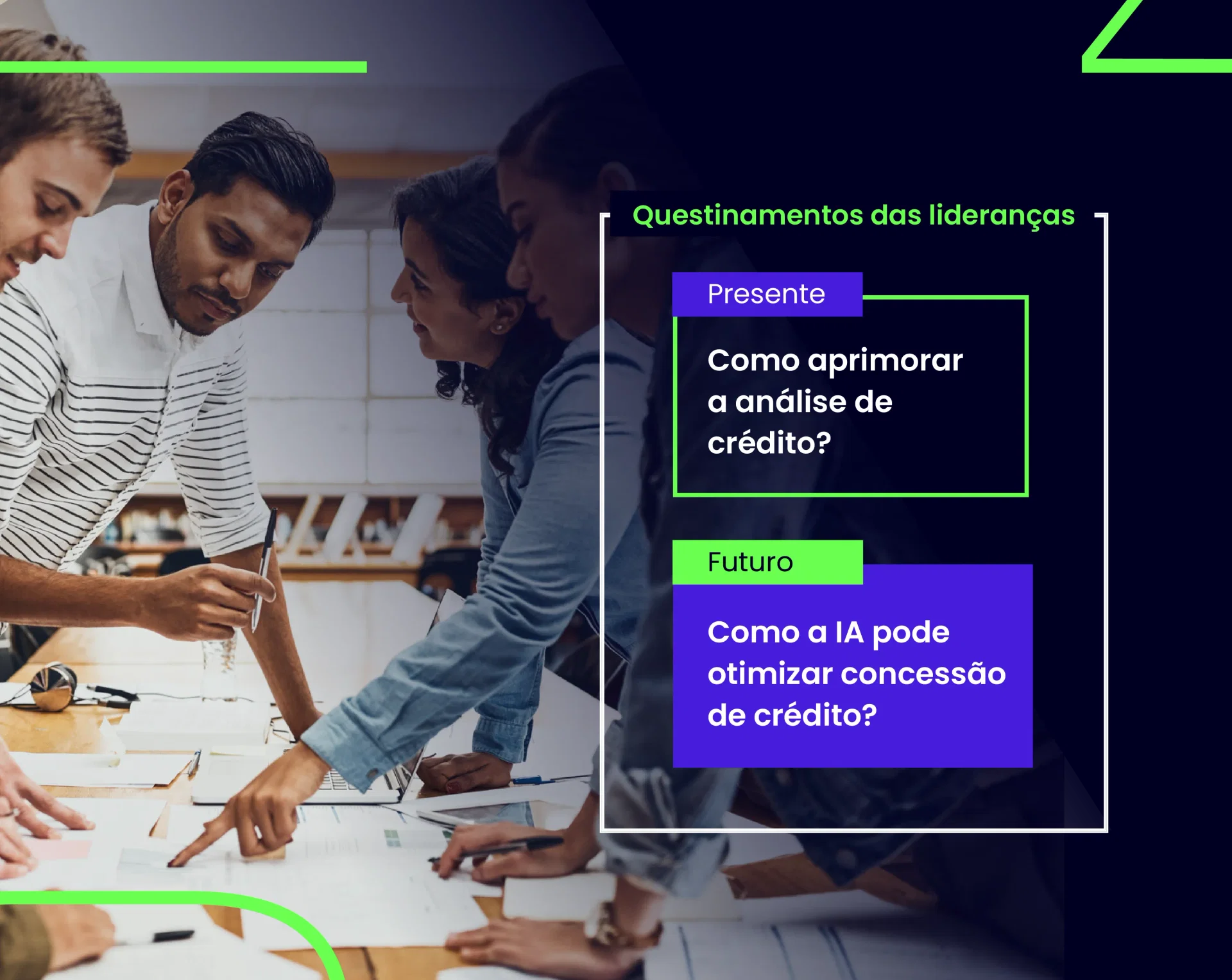

O que mais inquieta as lideranças quando o assunto é crédito?

Quando o tema é crédito, o presente concentra grande parte da atenção: os dados, sua qualidade, sua integração e sua capacidade de alimentar decisões mais precisas.

Mas o futuro também ocupa espaço nas preocupações, especialmente no que diz respeito ao uso da inteligência artificial para transformar a análise de crédito.

Além disso, há inquietações sobre como expandir a capacidade de análise das empresas, tornar os processos mais eficientes e, ao mesmo tempo, mais inclusivos. Questões como adaptação tecnológica, risco, inadimplência e sustentabilidade operacional também aparecem com frequência.

São pontos complexos, que exigem respostas consistentes e, muitas vezes, estruturais.

Neste artigo, detalhamos cada um desses temas com base nas percepções das principais lideranças do setor.

Os desafios do presente: como aprimorar a análise de crédito?

A análise de crédito vive um momento de reavaliação. Diante de mudanças no perfil dos consumidores, da digitalização dos canais e do avanço das tecnologias analíticas, surgem desafios práticos e estruturais que afetam diretamente a forma como o crédito é concedido, avaliado e monitorado.

Entre os principais pontos levantados pelas lideranças, estão:

- Uso e integração de dados

Como incorporar novas variáveis, integrar dados não tradicionais e amadurecer a cultura orientada a dados nas organizações?

- Expansão da capacidade de análise

De que forma é possível tornar o processo mais eficaz e inclusivo, especialmente diante da oferta crescente de crédito e da dificuldade em analisar perfis com poucos dados?

- Adaptação tecnológica e operacional

Como garantir centralização eficiente em estruturas multimercado, acelerar a entrega de dados para o negócio e manter a agilidade em um ambiente altamente regulado?

- Gestão de risco e inadimplência

Como aumentar a taxa de aprovação sem elevar o risco, lidar com a seleção adversa (como na oferta de cartões digitais) e reagir com rapidez às mudanças tecnológicas em um mercado sensível?

A seguir, detalhamos cada um desses desafios.

Integração de dados não tradicionais

A integração de dados complementares é uma das principais preocupações das lideranças de crédito. Há um interesse crescente em incorporar variáveis além do histórico financeiro tradicional, como dados comportamentais e transacionais.

Esse movimento exige o amadurecimento de uma cultura orientada a dados. Embora tecnologias como inteligência artificial já estejam sendo aplicadas, seu potencial é limitado quando os dados não são utilizados de forma estratégica.

O desafio, muitas vezes, não é técnico, mas cultural. Barreiras internas e desconhecimento sobre o valor desses dados dificultam sua adoção. Sem uma cultura data-driven consolidada, o uso dos dados se torna superficial e ineficaz. A tecnologia, por si só, não transforma: é a mudança cultural que viabiliza análises de crédito mais eficazes.

Evolução da modelagem estatística

Outra questão que aparece com frequência é a evolução da modelagem estatística. Muitos gestores corporativos questionam como tornar os modelos preditivos mais precisos e eficientes, especialmente em cenários de incerteza econômica.

Essa maior precisão é necessária para que os modelos de fato ajudem as instituições nas tomadas de decisão, facilitando a análise de crédito e evitando erros que podem levar a prejuízos, como por exemplo, conceder crédito a clientes que irão se revelar inadimplentes ou negar a clientes que poderiam ser bons pagadores.

Gestão de riscos e inadimplência

Por falar em gestão de riscos e inadimplência, essa é outra questão que preocupa muito as lideranças de crédito.

Um dos principais desafios diz respeito ao aumento na taxa de aprovações. Afinal, aumentar as aprovações de crédito sem comprometer a segurança exige um equilíbrio delicado, que nem sempre é fácil de se alcançar.

Os gestores estão cientes de que, sem evolução tecnológica e sem a capacidade de acompanhar as transformações do setor, é impossível ganhar eficiência nas análises de crédito.

Nesse sentido, é preciso acompanhar as rápidas mudanças do mercado e adotar a tecnologia para mitigar riscos sem perder oportunidades. Com o uso dos recursos adequados e com esse olhar para o futuro, é possível encontrar esse equilíbrio tão precioso para o setor.

Construção de uma cultura data-driven

A transformação cultural das empresas é um obstáculo constante, pois não basta investir em soluções tecnológicas avançadas para ter bons resultados e alcançar a inovação: é preciso ir além e mudar radicalmente a cultura empresarial.

Isso envolve muitas etapas, que vão desde o treinamento dos times até o alinhamento estratégico em torno do uso de dados. E é uma preocupação recorrente dos líderes na análise de crédito justamente devido à importância da inovação em dados para análises mais precisas e eficientes.

O que dizem os executivos?

Em nossa pesquisa “Jornada de Crédito: como consumidores e executivos avaliam oportunidades e riscos”, realizamos entrevistas em profundidade com executivos e além dos desafios internos, alguns externos também foram apontados como:

Cenário macroeconômico e endividamento

O aumento da inadimplência e o alto nível de endividamento das famílias têm dificultado a expansão do crédito. Muitos relataram preocupação com o fenômeno de “empréstimo para pagar empréstimo”, o que exige uma compreensão mais profunda do risco individual.

Concorrência e necessidade de hiperpersonalização

A multiplicação de ofertas no mercado exige personalização extrema. Isso demanda mais conhecimento do cliente, comunicação eficaz e ofertas altamente segmentadas, o que nem sempre é simples de implementar.

Barreiras de conectividade e inclusão financeira

Cerca de 29 milhões de brasileiros ainda estão fora da internet. Essa exclusão digital limita o acesso ao crédito e reforça desigualdades estruturais que dificultam a atuação das instituições.

Concessão de crédito adequada

Definir o que é um crédito “adequado”, especialmente para perfis não tradicionais, como autônomos, informais e integrantes da base da pirâmide. Foi um dos desafios mencionados, há um consenso de que conhecer melhor o cliente é a chave para decisões mais justas e assertivas.

Desbloqueie mais Insights da nossa pesquisa exclusiva com executivos do mercado de crédito. Faça o download gratuito da nossa pesquisa completa e descubra:

Estratégias de executivos líderes

Tendências no setor

Análises precisas sobre concessão de crédito

O olhar para o Futuro: inteligência artificial e o crédito

Quando se trata do futuro da análise de crédito, a inteligência artificial surge como um dos principais vetores de transformação.

As lideranças enxergam oportunidades no uso da IA para melhorar concessões, prevenir fraudes e tornar a jornada do cliente mais fluida e personalizada.

As dúvidas, no entanto, ainda são muitas: como explorar ao máximo os dados disponíveis sem elevar o risco? Como garantir que os modelos sejam realmente eficazes? E qual será o impacto da IA na competitividade do setor?

Apesar de muitas empresas já utilizarem alguma forma de inteligência artificial, o desafio está em escalar e estruturar essa evolução.

Falta, em muitos casos, um roadmap claro para orientar os próximos passos. A dificuldade não está apenas na tecnologia em si, mas em implementá-la de forma sustentável, com governança, explicabilidade e aderência a um setor altamente regulado.

Avançar com inteligência artificial exige planejamento técnico, integração entre áreas e foco na geração de valor, tanto para o negócio quanto para o cliente.

Conte com a Matera para transformar sua análise de crédito. Fale com nossos especialistas e descubra como levar mais inteligência para sua concessão de crédito.