O Pix Automático é a solução de pagamento instantâneo que permite a programação de débitos recorrentes e já está disponível.

O Pix, meio de pagamento instantâneo brasileiro, foi desenvolvido pelo Banco Central do Brasil (BC) e rapidamente adotado pelos usuários por sua agilidade, baixo custo e ampla aceitação no comércio.

Desde o seu lançamento, em novembro de 2020, o Pix chama a atenção por seus recordes de transações, atualmente, já são mais de 867 milhões de chaves Pix cadastradas, segundo estatísticas do Banco Central.

Por causa deste sucesso, o BC tem investido cada vez mais no sistema e desenvolvido outras funcionalidades, como o Pix Saque e o Pix Troco, Pix por Aproximação e Pix Cobrança, por exemplo, que já estão em funcionamento.

O Pix Automático é parte dessa agenda evolutiva e permite que pagamentos recorrentes sejam programados, mediante prévia autorização do pagador. Entenda mais!

O que é o Pix Automático?

O Pix Automático é uma funcionalidade criada pelo BC que permite agendar pagamentos recorrentes de forma prática e sem complicações.

Com esse recurso, os usuários recebedores podem programar cobranças periódicas, como de aluguéis ou mensalidades, o que tende a melhorar a adesão, democratizar o acesso a serviços de assinatura e streaming e diminuir a inadimplência.

Para os pagadores, o recurso entra como um facilitador da gestão financeira, garantindo que os pagamentos sejam realizados de maneira eficiente e automatizada.

“O Pix Automático é o débito em conta e o pagamento de concessionárias para as massas. Ou seja, a gente já consegue pagar via QR Code todo mês qualquer tipo de coisa em uma única rede, e agora essa rede também vai poder fazer cobrança. E qualquer um vai poder cobrar: o condomínio, a escolinha de inglês, o clube do vinho, etc. A gente vai acabar com essa maluquice que é hoje”, comentou Carlos Netto "TK", CEO e cofundador da Matera.

O que sabemos sobre Pix Automático até agora?

Desde que respeitadas algumas regras, o cancelamento da transação programada pode ser feito a qualquer momento e por dois caminhos: diretamente pelo pagador em sua própria instituição financeira ou pela empresa recebedora mediante solicitação do cliente.

Cada negócio/empresa terá autonomia para decidir se aceitará ou não o Pix Automático como forma de pagamento e o oferecimento da modalidade pelas Instituições Financeiras será obrigatório para quem tem clientes pessoas físicas, porém opcional para quem tem clientes PJ.

“Tem uma agenda evolutiva do Pix e uma agenda evolutiva do Pix Automático também. A gente quer amadurecer e acompanhar a evolução do mercado”, compartilhou Marcia Vicari, Head of Division do Banco Central: Gestão do Pix - Pagamentos Instantâneos

O Pix Automático foi lançado em junho de 2025 e não temos ainda muitos dados de utilização, mas as estatísticas do BC indicam duas mil transações dessa modalidade em julho. Ainda não é um uso massificado, mas caminha para isso.

Qual é a diferença entre Pix Agendado e Pix Automático?

O Pix Agendado é uma função que permite transações com dia marcado, que foi lançado no final de 2024, o que é diferente da proposta do Pix Automático. Algumas diferenças são:

- O Pix Automático depende de uma autorização prévia do pagador para o recebedor, por meio de um contrato, enquanto no Agendado o recebedor não tem prévio conhecimento do agendamento.

- O Agendado é iniciado pelo pagador, enquanto o Automático pelo recebedor.

- Para o Pix Automático, o recebedor só pode ser PJ, enquanto a transação agendada pode ser para pessoas físicas e jurídicas.

- O Pix Agendado se trata de uma transferência. Já o Automático é usado para compras de produtos ou serviços.

- Por fim, o Pix Agendado permite três modalidades: simples, em que o pagador simplesmente agenda a data do pagamento, recorrente e cobrança, via QR Code.

É o mesmo que débito automático?

Na prática, o Pix Automático é muito parecido com o débito automático. Eles se diferem principalmente pelo maior alcance da nova forma de transferir dinheiro e efetuar cobranças.

Isso porque todos terão acesso ao pagamento automático, seja um estabelecimento físico ou um negócio digital, independentemente do porte.

Este será um grande diferencial, já que atualmente apenas empresas de grande porte conseguem oferecer o débito automático como meio de pagamento, pois é necessário convênios bilaterais para cada instituição financeira que fará a intermediação dos pagamentos, ou seja, um processo complexo e custoso.

“A gente vê uma série de oportunidades com o Pix automático, uma verdadeira inclusão de negócios, muitas vezes pequenos que não tinham acesso a outros meios de realmente fazer um convênio de débito automático com uma grande instituição, sustentar isso e todos os custos que essa conciliação traz, agora eles passam a ter acesso a uma nova forma de cobrança”, comentou Bruno Samora, CPO da Matera.

Como funciona o Pix Automático?

Para que seja efetuado, o recebedor precisa enviar informações da permissão e o pagador conceder a autorização.

Para isso, o BC definiu quatro jornadas possíveis para Pix Automático:

Jornada 1 - Iniciativa do pagador

É iniciada pelo pagador: ele informa ao recebedor que quer aderir ao pagamento automático como forma de pagamento por meio externo ao arranjo Pix e recebe notificação para confirmação.

Exemplo: você decide pagar a mensalidade da escola no Pix Automático. Você avisa a escola a intenção de pagar com Pix Automático e informa seus dados bancários. A escola registra a recorrência. Você recebe uma notificação da sua Instituição Financeira para autorizar. Mensalmente, você receberá a notificação de débito.

Jornada 2 - Adesão por QR Code

O pagador realiza a contratação via QR code.

Exemplo: a escola do seu filho te manda um QR code para você aderir ao Pix automático como método de pagamento e você confirma a autorização através do aplicativo da sua Instituição Financeira. Mensalmente, você receberá a notificação de débito.

Jornada 3 - Pagamento com adesão automática

O pagador realiza a contratação via QR code e já realiza o primeiro pagamento imediatamente.

Exemplo: a academia te manda um QR code para você aderir ao Pix Automático como método de pagamento e efetuar o pagamento da primeira mensalidade. Imediatamente, você recebe a notificação do primeiro débito e a confirmação da adesão.

Dessa forma, você já pode usufruir da contratação, pois o primeiro pagamento já foi feito e as próximas mensalidades serão pagas de forma automática. Essa jornada pode ser um caso de uso importante para serviços de streaming, por exemplo.

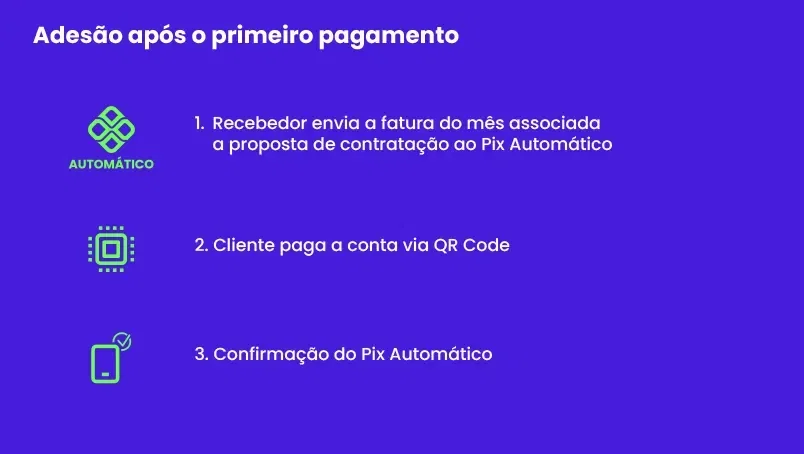

Jornada 4 - Adesão após o primeiro pagamento

O pagador realiza o pagamento e após a finalização recebe uma oferta para que as futuras cobranças sejam realizadas via Pix automático.

Exemplo: você efetua o pagamento da primeira mensalidade da academia e, logo após o débito, recebe um convite para aderir ao Pix automático. Se aceitar, mensalmente, você receberá a notificação de débito.

Importante: não é obrigatório que as empresas ofereçam as quatro jornadas. Os participantes que decidirem ofertar a solução na ponta recebedora devem disponibilizar ao menos uma jornada aos seus clientes, obrigatoriamente.

As vantagens do Pix Automático

Por suas características de simplicidade, redução de custos e acessibilidade, é intencional que o Pix Automático promova inclusão financeira para pagadores e recebedores.

Para o mercado, isso significa maior competitividade entre as empresas, visto que instituições de pequeno e médio porte irão se equiparar a empresas maiores ao oferecer os mesmos meios de pagamento.

Em contrapartida, os pagadores serão beneficiados ao utilizarem pagamentos recorrentes sem dependência de cartões de crédito.

Veja abaixo os alguns dos benefícios da funcionalidade para os pagadores:

- Controle: os pagamentos recorrentes só serão programados mediante autorização dos pagadores, que também poderão consultar e cancelar os débitos agendados a qualquer momento.

- Comodidade: poderá ser solicitado, caso seja de interesse, o recebimento de notificações de agendamento.

- Segurança: mesmo com autorização prévia, o usuário poderá definir travas de limites máximos para cada transação e até mesmo efetuar a contestação de pagamentos em desacordo com autorização concedida.

- Versatilidade: a utilização de linha de crédito para efetivação dos pagamentos recorrentes programados é possível e o usuário pagador poderá decidir se quer fazer o uso ou não.

“Quando a gente olha para a população, o Brasil é um país muito grande, ainda tem muita gente que não tem acesso a cartão de crédito e isso muitas vezes impedia o acesso a um produto como um serviço digital, streaming, agora ele passa a poder através da sua conta, contratar um serviço com recorrência, e ter acesso a um consumo que antes era impedido”, acrescentou Samora.

E para os recebedores também haverá importantes ganhos:

- Autonomia: o estabelecimento será responsável pela criação, consulta e cancelamento de recorrências, não dependendo de terceiros para realizar as tarefas rotineiras.

- Controle: caso seja necessário efetuar mudanças de dados, como valores ou data de vencimento, também poderá executar o processo por conta própria.

- Aumento da capacidade de processamento de pagamentos: com a automação das cobranças, as instituições poderão processar maior quantidade de pagamentos recorrentes com menor esforço.

- Gestão: a facilidade na consolidação bancária é um benefício decorrente dos dois anteriores, pois deste modo os estabelecimentos terão todas as informações em seus próprios relatórios.

- Menores custos de processamento: você pode aproveitar a novidade para oferecer serviços ou produtos no modelo de assinatura mensal, por exemplo. E se for uma instituição financeira, ainda é capaz de usar o recurso para recebimento de parcelas de empréstimo ou investimentos agendados.

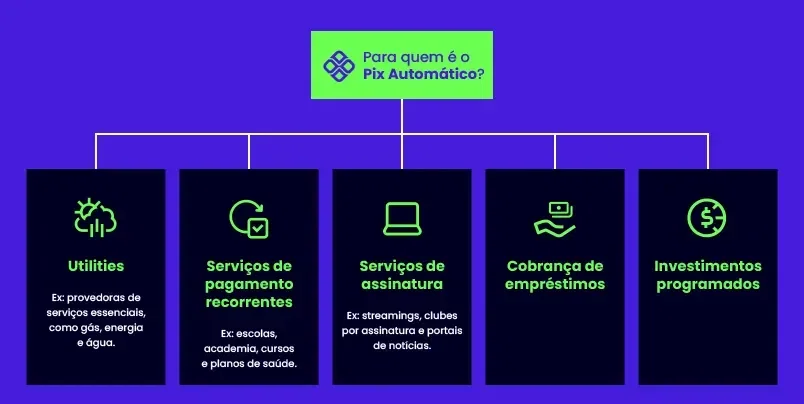

Para quem é o Pix Automático?

Todas as empresas, independentemente do segmento, que tenham a necessidade de receber pagamentos recorrentes se beneficiam do Pix Automático.

Com esta nova funcionalidade, estabelecimentos físicos ou negócios digitais poderão usufruir da novidade.

O principal avanço é a inclusão de empresas de pequeno e médio porte que, atualmente, não conseguem utilizar o débito automático, uma vez que é obrigatório desenvolver os convênios bilaterais com múltiplas instituições, um procedimento complexo e custoso, que deixa de ser necessário com a chegada dessa funcionalidade do Pix.

Há uma grande expectativa de aceitação da ferramenta, pois a utilização de pagamentos automatizados poderá diminuir os custos administrativos e também reduzir os riscos de atraso ou até mesmo de não pagamento, o que beneficia tanto os negócios quanto os clientes.

Veja abaixo algumas categorias de serviços que poderão aproveitar dessa novidade:

- Utilities: empresas provedoras de serviços considerados essenciais para a sociedade, como fornecimento de gás, energia elétrica e água.

- Serviços de pagamentos recorrentes: ou seja, aqueles que que cobram mensalidades ou pagamentos regulares, como escolas, academias, cursos, planos de saúde, dentre outros.

- Serviços de assinatura: produtos como assinaturas de streaming, clubes por assinatura, portal de notícias e similares também terão a possibilidade de oferecer a nova forma de pagamento a seus assinantes.

- Cobrança de parcelas de empréstimos: para quem oferece crédito, o método de automático via Pix pode facilitar o pagamento e diminuir a inadimplência.

- Investimentos programados: o mesmo vale para poupança inteligente/programada e outros tipos de investimento, dessa forma, há uma facilitação da adesão por parte dos usuários e maior recorrência de aplicações.

- Outros: o leque de opções é vasto e abrange os mais variados segmentos, como telefonia, companhias de seguro, pagamentos de alugueis, aplicativos de alimentação e mobilidade, etc.

Como se preparar para oferecer Pix Automático?

Para quem Pix Automático aos seus clientes e trabalha com Pix de maneira geral, algumas boas práticas são:

- Informe-se: entenda como funciona o sistema, quais clientes podem se beneficiar mais e as aplicações mais interessantes para facilitar a adesão.

- Eduque: ensine seus clientes PJ sobre as possibilidades que ele tem com esse recurso e seja didático com os clientes PF sobre o funcionamento.

- Entenda sobre as obrigatoriedades e oportunidades de rentabilidade: se você tem um banco ou instituição financeira, saiba que é obrigatório oferecer o Pix Automático gratuitamente aos clientes pessoas físicas e você tem a possibilidade de cobrar de clientes PJ para que aproveitem esse recurso.

Inscreva-se para conversar com nossos especialistas e esteja sempre à frente das oportunidades e necessidades regulatórias da implementação do Pix Automático.

Qual o papel das instituições financeiras com o Pix Automático?

Para as instituições financeiras, o Pix Automático vem para oferecer maior diversidade aos clientes PJ de menor porte e com a possibilidade de ter esse recurso como uma opção para pagamentos de crédito.

O papel, portanto, é explorar as possibilidades para oferecer maior praticidade aos clientes PF e PJ, além de comunicar bem para que as empresas façam bom uso do recurso.

Vale reforçar que a oferta é obrigatória para a ponta pagadora e facultativa apenas para PSP exclusivamente PJ. Porém é preciso avaliar todas as oportunidades que o Pix Automático oferece aos clientes PJ. Para além da obrigatoriedade, é uma grande oportunidade de maior rentabilização e de fortalecimento de relacionamento com clientes.

4 oportunidades que o Pix Automático abre para as instituições financeiras

As oportunidades para instituições financeiras têm como base maior praticidade, adesão e menos fricção nas contratações, aumentando a capacidade de consumo.

Algumas oportunidades que podem ser listadas são:

1. Instituições menores com cobranças recorrentes

Como o débito automático só é possível para grandes empresas e bancos, a chegada do Pix Automático abre a possibilidade para instituições menores trabalharem com esse modelo de cobrança.

Na prática, isso significa maior adesão e menos inadimplência por esquecimento, favorecendo o pagamento no dia correto.

2. Novas linhas de negócios

Com a disponibilização dessa forma de pagamento para instituições financeiras e empresas de diferentes portes, abre-se a possibilidade de investir em diferentes modelos de negócios.

3. Oferta de serviços de assinatura

Ainda no âmbito da diversificação de modelos de negócios, ao adotar o Pix Automático, é possível que mais empresas consigam oferecer serviços de assinatura de forma mais prática e fácil adesão dos clientes.

4. Possibilidade de cobrança de empréstimos ou análise de crédito

Para instituições financeiras que trabalham com crédito, o uso do Pix Automático também pode diminuir a inadimplência.

Isso porque o método pode ser aplicado para a cobrança de empréstimos e análise de crédito, possibilitando também maior adesão desse tipo de oferta.

Próximos passos: o que esperar do Pix Automático?

Essa é uma das grandes apostas do Banco Central na evolução do Pix. Algumas das possiblidades que a gente pode esperar para empresas e instituições financeiras são:

- Alternativa para convênios de débito automático: o que se aplica a contas de consumo, energia e telefonia e a inclusão de pequenos e médios negócios, como academias e condomínios.

- Alternativa a cartão de crédito para recorrências e assinaturas: serviços de streaming e plataformas digitais, softwares e demais recorrências.

- Além de ser usado para cobranças de parcelas de empréstimos, modelos de poupança inteligente e investimentos programados.

- Além disso, para todas essas aplicações, vale reforçar como benefícios a diminuição da inadimplência, a chance de explorar novas formas de cobrança e estreitar relacionamento com clientes com ofertas diferenciadas.