Soluções de crédito para cooperativas: mais eficiência, menos risco e inovação

As cooperativas já são protagonistas na democratização dos serviços financeiros em todo o país. E os desafios na concessão de crédito reforçam ainda mais a importância de investir em inovação.

De acordo com o Panorama do Sistema Nacional de Crédito Cooperativo 2024, divulgado pelo Banco Central, as cooperativas de crédito alcançaram resultados que reforçam sua relevância no Sistema Financeiro Nacional.

As operações de crédito chegaram a R$ 529,7 bilhões, um dado extremamente positivo mesmo em um cenário econômico mais desafiador. A mesma publicação mostra ainda que o setor demonstrou resiliência, mantendo índices de capital sólidos e níveis adequados de cobertura de perdas.

As cooperativas estão cada vez mais presentes no cotidiano dos brasileiros, oferecendo diversos produtos de crédito e investindo em tecnologia. Nesse contexto, soluções modernas de análise de crédito tornam-se essenciais para agilizar processos, personalizar ofertas, minimizar riscos e fortalecer o relacionamento com os cooperados.

Neste artigo, vamos mostrar como essas soluções podem elevar a eficiência da sua cooperativa e apoiar decisões de crédito mais seguras e estratégicas.

Panorama das cooperativas de crédito no Brasil

As cooperativas de crédito são indispensáveis para a inclusão financeira e social, atuando em muitos municípios do interior onde, em vários casos, são a única alternativa presencial de acesso a serviços financeiros.

Segundo o Panorama do Sistema Nacional de Crédito Cooperativo do BC, divulgado em dezembro de 2024. O setor vive um período de crescimento otimista: já são 753 cooperativas singulares de crédito e mais de 19 milhões de cooperados.

Com presença em 58% dos municípios brasileiros, as cooperativas fortalecem sua atuação e ampliam o portfólio de serviços, que hoje inclui cartões de crédito, empréstimos, poupança e até investimentos.

Essa diversidade torna o cooperativismo uma alternativa viável e atrativa para consumidores que buscam condições mais favoráveis e um atendimento mais próximo.

Principal público atendido pelas cooperativas

Sabemos que toda essa expansão mencionada anteriormente vem de uma estratégia focada em atender públicos muitas vezes desassistidos por bancos convencionais, como pequenos produtores rurais e microempreendedores.

A seguir, veremos com mais detalhes esses segmentos e seus desafios.

Agricultores e produtores rurais

Os agricultores e produtores rurais estão entre os principais beneficiados pelas cooperativas de crédito.

Um dos maiores desafios enfrentados por esse grupo é a necessidade de grandes volumes de crédito para investimentos em produção, seja na compra de maquinários, insumos ou na expansão das operações. Muitas vezes, os valores solicitados são elevados e as instituições financeiras tradicionais não conseguem atender a essa demanda devido ao contexto específico dos solicitantes.

Nesse cenário, a atuação do Sistema Nacional de Crédito Cooperativo (SNCC) ganha destaque. Na Região Sul, por exemplo, a participação do SNCC no crédito rural e agroindustrial já alcança 36%, segundo dados do Banco Central, evidenciando sua importância para o setor.

Pessoas com pouco histórico financeiro

Outro público relevante para as cooperativas são pessoas com pouco ou nenhum histórico financeiro, que muitas vezes são vistos como uma incógnita pelas instituições e têm menos chances de obter crédito.

As cooperativas, ao adotarem uma abordagem de inclusão financeira voltada para quem não consegue acesso ao crédito em outros lugares, conseguem atender esse público de forma eficaz.

Cidades remotas: inclusão geográfica

A inclusão financeira ainda é um desafio em muitas cidades mais distantes. Nessas localidades, é comum que a população fique à margem do sistema financeiro tradicional, seja pela falta de acesso a serviços bancários ou, principalmente, ao crédito. É justamente aí que as cooperativas desempenham um papel essencial.

A rede de atendimento do SNCC segue em expansão: já são mais de dez mil unidades (entre sedes e Postos de Atendimento Cooperativo – PAC), alcançando 58% dos municípios brasileiros em dezembro de 2024.

Um dado que chama atenção é que, em 469 municípios do país, a cooperativa de crédito se consolidou como a única alternativa presencial para acesso a serviços financeiros, reforçando sua importância em regiões desassistidas.

Por meio de pequenas agências e pontos de atendimento, as cooperativas conseguem aproximar serviços financeiros da realidade dessas comunidades, ampliando a inclusão e gerando novas oportunidades.

Trabalhadores e Microempreendedores (MEIs)

Trabalhadores informais e microempreendedores individuais (MEIs) enfrentam barreiras significativas para acessar crédito nas instituições tradicionais. No entanto, o SNCC tem focado no atendimento a esse público, reconhecendo suas particularidades.

A expansão do crédito para esse segmento é evidente na carteira de Pessoas Jurídicas (PJ), onde o crédito a Micro, Pequenas e Médias Empresas (MPMEs) representa 90% da carteira PJ total do SNCC. Além disso, o crescimento na carteira de MPMEs foi robusto, atingindo 21,0% em 2024, mantendo o SNCC entre os segmentos com maior crescimento nesse público (dados do BC).

Embora esse público seja mais suscetível a oscilações econômicas, resultando em um risco na carteira PJ do SNCC superior ao do SFN, as cooperativas mantiveram uma política de crédito ativa. O risco das concessões para MEIs e microempresas é consistentemente maior no SNCC do que no SFN, indicando uma maior disposição em conceder crédito para esses perfis.

Principais desafios para as cooperativas de crédito

Mesmo com resultados expressivos, as cooperativas ainda convivem com obstáculos importantes na concessão de crédito, que podem influenciar tanto o ritmo de crescimento quanto a sustentabilidade das operações.

A seguir, vamos detalhar alguns dos principais pontos de atenção nesse cenário.

Diversidade dos perfis de tomadores

Um dos problemas que as cooperativas de crédito enfrentam é a diversidade dos perfis de tomadores, visto que cada público apresenta necessidades e dificuldades particulares.

Pode ser que em uma área urbana o foco seja a inclusão de pessoas com histórico financeiro limitado, já em regiões rurais, o foco seja no apoio a agricultores com grandes investimentos. Como cada desafio é único, essas instituições precisam se adequar a cada contexto.

Lentidão nas aprovações

A lentidão nas aprovações é um dos maiores desafios para as cooperativas de crédito, principalmente pelos sistemas próprios com prazos de serviço (SLA) longos, isso afeta a eficiência operacional e compromete a competitividade das cooperativas no mercado.

Pouca assertividade

Embora consigam alcançar públicos muitas vezes desassistidos, as cooperativas lidam com um grande volume de solicitações de crédito. Com tantas demandas, manter exatidão e eficiência nas análises pode ser um desafio. Isso pode gerar decisões menos assertivas, aumentando insatisfações e o risco de inadimplência.

Processos muito manuais

Em muitas cooperativas, os sistemas ainda são próprios e o acesso a dados externos é limitado. Essa realidade torna a análise de crédito mais lenta e menos eficiente, já que boa parte do processo depende de etapas manuais.

Inadimplência

A inadimplência é outro ponto de atenção. Quando a análise não é suficientemente rigorosa ou ágil, e faltam informações sobre o solicitante, o risco de conceder crédito a clientes com baixa capacidade de pagamento aumenta.

Crédito restritivo

Por outro lado, há situações em que o excesso de cautela também prejudica. Modelos muito dependentes de processos internos, birôs de crédito e comprovação de renda acabam restringindo o acesso, tornando a concessão mais complexa e, ao mesmo tempo, limitando oportunidades de aprovação.

Inteligência artificial para driblar os desafios

A inteligência artificial pode ser uma grande aliada das cooperativas, ajudando-as a compreender melhor quem são seus associados e a personalizar os serviços e produtos oferecidos, de modo que cada um sinta que a instituição realmente entende suas necessidades.

Nesse sentido, a tecnologia tem o potencial de aumentar a eficiência das cooperativas ao analisar um vasto volume de dados e identificar padrões e oportunidades que poderiam passar despercebidos.

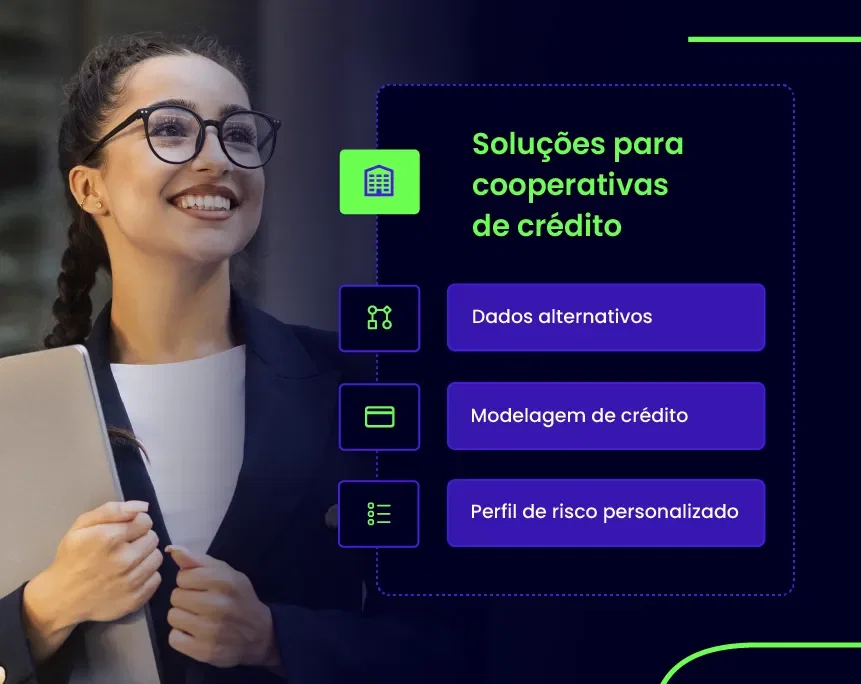

Conheça a Matera Insights - Solução inovadora de análise de crédito baseada em IA

Se você ainda não conhece o Insights, trata-se de uma solução inovadora do ecossistema Matera, desenvolvida com inteligência artificial para oferecer uma visão mais completa e assertiva das operações de crédito.

A seguir, veremos em mais detalhes como essa solução pode beneficiar diversas cooperativas:

Dados alternativos para construção do perfil de risco

Nossa plataforma vai além dos dados financeiros convencionais, incorporando variáveis comportamentais, transacionais e regionais para construir um perfil de risco mais abrangente e preciso.

Isso é especialmente relevante para cooperativas que buscam soluções de análise de crédito capazes de atender indivíduos que, de outra forma, seriam excluídos pelos métodos tradicionais de avaliação.

Mais robustez para a análise de crédito

Outro benefício da solução é permitir que as cooperativas analisem seus clientes sob diferentes perspectivas. A plataforma oferece uma visão 360° do associado, considerando dados comportamentais, preferências e hábitos. Isso faz com que a resposta a solicitação do crédito deixe de ser uma simples análise de “sim” ou “não”.

Por exemplo, se o perfil indicar um risco maior, a plataforma pode sugerir limites de crédito mais conservadores ou recomendar produtos financeiros mais adequados à realidade daquele cliente.

Módulo voltado especialmente para PJ

Para complementar todos os benefícios já mencionados, a plataforma conta com um módulo dedicado exclusivamente a pessoas jurídicas (PJ). Nesse módulo, é possível incorporar novas variáveis ao processo de decisão, como comparativos de desempenho financeiro e informações detalhadas sobre a rede de sócios.

Essas informações são centralizadas em um único painel, facilitando a análise e proporcionando maior consistência nas decisões. O módulo também possibilita a criação de um score de crédito personalizado, automatizando as decisões para pequenas e médias empresas e contribuindo para a redução da inadimplência.

Nossa equipe está pronta para conversar com você e mostrar, na prática, como podemos apoiar sua cooperativa. Entre em contato!

Conclusão

As cooperativas já são protagonistas na democratização dos serviços financeiros em todo o país.

E os desafios na concessão de crédito reforçam ainda mais a importância de investir em inovação. Ao incorporar tecnologia e inteligência artificial, essas instituições ganham eficiência, ampliam sua capacidade de atender com precisão, reduzem riscos e fortalecem o vínculo com seus associados.

Não deixe de conferir mais sobre a Matera Insights e saiba como podemos ajudar!